研究速递| 加入游戏:中国在拉丁美洲投资多元化过程中的角色

进入21世纪以来,中国的海外投资蓬勃发展,中国成为了许多国家重要的海外投资来源国,也提出了中国投资在这些国家带来了怎样的影响的问题。

拉丁美洲也是这一趋势的一部分。中国的投资对拉丁美洲有何影响? 更具体地说,中国的投资在拉丁美洲投资多元化的努力中是“接盘”:即中国投资的增长替代了该地区其他国家的投资,还是“拓盘”,从而满足了东道国的一些需求和利益? 在波士顿大学全球发展政策研究中心发表的一篇最新工作论文试图探究了这些问题的答案。

中国参与拉丁美洲经济的历史

自本世纪初期以来,特别是在贸易领域,近年来包括在投资和金融领域,中国在拉美地区一直被既被视为经济机遇,也被视为挑战。一方面,拉美地区受益于 2003年至2013年间的 “中国繁荣” ,正如 Kevin P. Gallagher 在《The China Triangle》中解释的,拉美地区的一些国家因此获得了更多进入中国这一世界上增长最快之一的中等收入市场的机会,并通过贸易往来和金融交易来获得了更灵活的经济机遇。另一方面,拉美地区和中国之间的贸易产品仍缺少多样性,这意味着存在交易不对等,或者如阿根廷和巴西等国家出现的的过早去工业化的隐患。

虽然有新文献考察了中国对拉丁美洲的影响,但其中却很少关注到拉美经济体与中国互动的方式。在Dragonomics中,Carol Wise 采用了这一角度,探讨了一些拉美国家(例如智利、哥斯达黎加和秘鲁)何以在与中国的双边往来中比其他国家受益更多。这类叙述更加强调拉美地区的作用。因此,要评估中国在拉丁美洲投资所带来的影响,还需考察该地区的整体投资环境。这将有助于考察中拉关系是否影响与其他关键外部参与者的关系,以及中国在多大程度上已经成为占主导地位的投资者。

因此,考察投资者和东道国的动机就变得非常重要。投资者寻求资源、市场、提高公司效率以及投资多元化。对东道国而言,这些投资不仅是资本的流入,还可以促进创新,支持接收国的经济增长和发展。由于东道国会建立吸引外国直接投资(FDI) 的激励措施,投资也是有竞争性的。对于投资不足的拉丁美洲来说,拥有更多的投资伙伴是非常重要的,因为这样可以扩大包括投资来源(即投资对象)和行业领域选择的供应和多样性。

然而,如果中国扮演的是 “接盘”的角色, 则意味着中国的投资强势取代或“挤出”传统投资国,从而使中国成为新的主导投资国。中国将成为拉丁美洲主要或唯一的外国直接投资(FDI)来源和资产买家。如果中国扮演的是” 拓盘”的角色,则意味着中国FDI的进入将扩大拉美地区的投资国数量,使该地区的投资基本盘更加多样化。这意味着中国将加入游戏,使拉丁美洲的投资组合在更多的投资者间分配,而不是仅仅掌握在少数国家的手中使该地区经济更具韧性。

投资类型也起到了在其中扮演一定角色。传统上,投资可以分为两类:第一类是绿地投资,这类投资要从头开始建设业务,对投资者来说成本更高、风险更大;第二类是并购(M&A),也称为褐地投资,代表着所有权的变化(即从一家公司购买现有资产)。前者在东道国的影响通常更大,因为它可能涉及新设施的建造、技术转让、工人培训等。绿地投资需要投资者的长期承诺,但也需要一个可预测的大环境。政治和经济环境的不稳定会使得东道国失去吸引外国直接投资的能力。

当前形势分析

对区域综合数据的研究表明,中国并未取代拉美地区的传统主导合作伙伴。联合国拉美和加勒比经济委员会( ECLAC )的报告指出,自2008年以来,中国在拉美的投资快速增长,2010年至2014年平均每年约100亿美元;然而,中国仍远不是该地区最大的外国直接投资来源国。

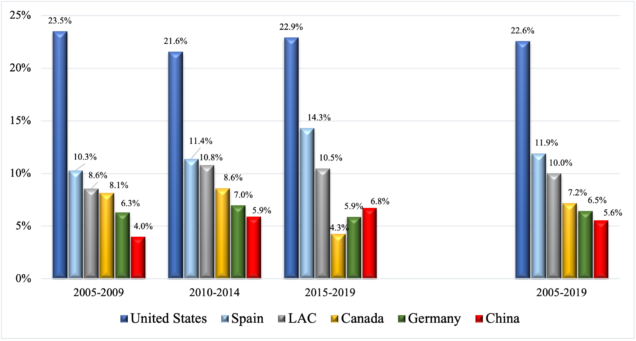

图表一:2005至2019年拉丁美洲主要绿地投资流来源(按时间段划分)

美国和西班牙等传统合作伙伴仍是拉丁美洲最大的外国直接投资来源。从2005年到2019年,这两个国家一直是拉丁美洲的主要投资国,总平均份额分别为22.6%和11.9%。

区域内的投资也一直是动态的,如图表一分析所示,从第一阶段(2005-2010年)到第二阶段(2010-2014年),区域内投资呈上升趋势,但从第二阶段到第三阶段(2015-2019年)呈持平趋势。这在一定程度上是意料之中,原因是,拉美地区内最大的投资国之一巴西最重要的建筑和工程企业集团奥德布雷希特被查出参与了设计许多拉美国家政府系列贿赂和欺诈交易,面临倒闭。这一丑闻阻碍了巴西这一主要地区投资国的参与,但也突显了其他地区投资国的崛起,例如墨西哥和智利。

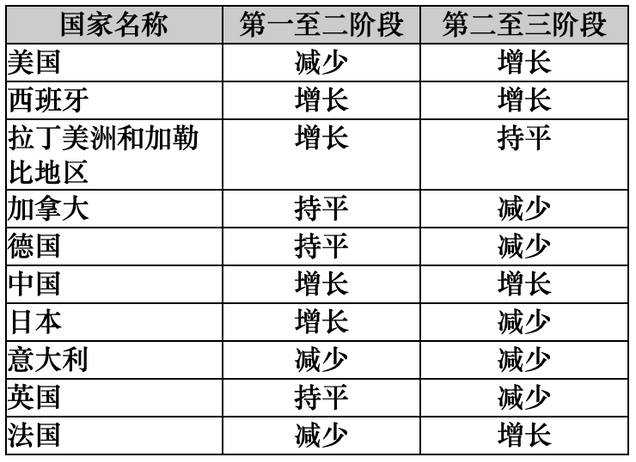

表格一:拉丁美洲前十大绿地投资国(按时间段排序)

注:如果增长 1% 或更多,则视为增长。以上都是宣布的投资。但2014 年宣布的尼加拉瓜运河项目未能实现,因此去除。

按行业划分,如下图表二所示,制造业一直是拉丁美洲外国直接投资的主要目标,在过去20年中,制造业占总份额的24%。通信和IT服务业排名第二,市场份额为13.3%。替代能源和可再生能源紧随其后排名第三,从第一阶段的6.6%到第三阶段的16.6%。这标志着拉丁美洲目前逐渐开始优先发展关注环境保护和可持续性行业而经历的转变。

在所有的这些行业中,中国都不是主要的投资国。尽管中国在采矿、运输和工程行业位列前三,但这些行业在2005年至2019年拉丁美洲外国直接投资总额中所占比重不到10%。

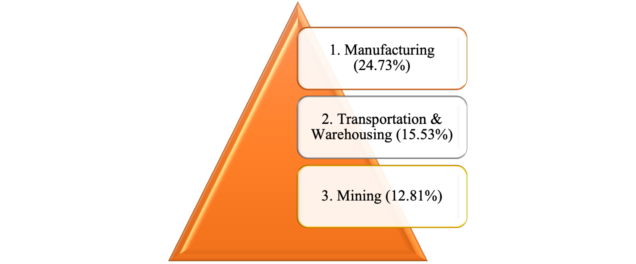

图表二:2005年至2019年中国绿地投资在拉丁美洲的前三大行业

1. 制造业(24.73%)2. 仓储运输业(15.53%)3. 采矿业(12.81%)

中国作为拉美企业资产的买家也迅速增长,参与比重从第一阶段的2.4%增加到第三阶段的16.3%(见图三和表二)。

然而,不应轻易将这种增长解读为中国带有侵略掠夺性的举措。外部条件和地区大环境也在中国扩大参与该地区并购中发挥了作用。2008年和2009年(对北大西洋发达经济体影响尤为深刻)的金融危机和巴西建筑巨头奥德布雷希特危机,使中国成为了对许多拉美经济体而言非常有吸引力的选择,为中国(和其他合作伙伴)提供了低价购买资产的机会。

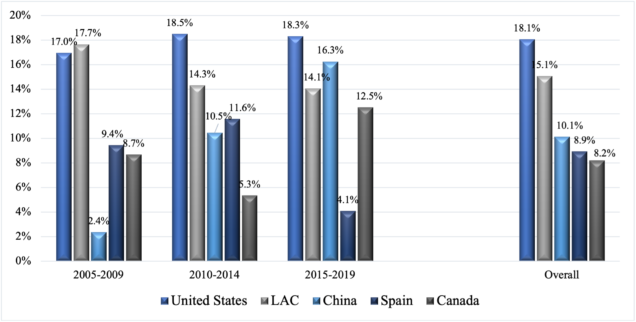

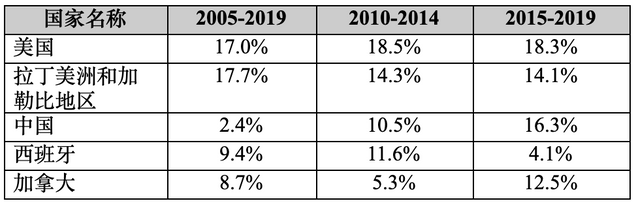

图表三:2005年至2009年拉丁美洲(并购)前五大买方国家(按时间段排序)

表格二:2005至2009年期间拉丁美洲并购前五大买方国家的参与份额(按时间段排序)

跟绿地外国直接投资一样,美国是该地区最大的资产买家,并购总份额为18.1%,在第二和第三阶段没有明显变化。拉丁美洲排名第二,总比例为15.1%。此外,区域内交易在过去十年中没有经历多少变化,与美国的情况类似。2005年至2019年,中国在该地区的总并购交易中占10.1%,位居第三。从第一阶段到第二阶段,中国在该地区的并购平均增长最快,其参与份额从平均2.4%跃升到10.5%,如图3所示。

然而,参与份额的增加似乎并没有使中国取代拉丁美洲的主要并购投资国。自2010年以来,并购资金在主要投资国之间开始有较广的分布。从2005年到2009年,美国和拉丁美洲总共拥有该地区近35%的并购量,而其他投资国家各自只拥有不到10%的份额。在第二阶段(2010至2014年),约55%的并购资金来源于四组参与者:美国(18.5%)、拉丁美洲(14.3%)、西班牙(11.6%)和中国(10.5%)。在第三阶段,美国、拉丁美洲、中国和加拿大的总并购量占总量的60%有余。

这些趋势背后的意义

对总体数据的初步分析表明,中国已成为拉丁美洲的一个新兴投资伙伴,但似乎并未对该地区传统投资者的地位构成直接威胁。

拉美地区主要的传统合作伙伴在卖出,而中国在买入,同时中国也填补了一些空白。此外,值得一提的是,中国在拉丁美洲的贸易和投资大多集中在部分国家(例如阿根廷、巴西、智利、秘鲁),以及部分行业(采矿、石油和炼油、能源)。这表明,中国对拉丁美洲的影响在不同地区和行业都不尽相同。

这一趋势也意味着,因投资类型和国内经济政策而异,目标国家和相关行业的反应也会有所不同。因此,研究中国在拉丁美洲投资多元化中的作用,对于许多拉美国家来说都十分重要。

但拉美国家为应对中国经济崛起而制定或继续更新的战略计划也同样重要。

Victoria Chonn Ching是美国南加州大学 (USC) 政治学和国际关系学博士。她还拥有了南加州大学经济学硕士学位和密歇根大学安娜堡分校中国研究的硕士学位。她是前波士顿大学全球发展政策研究中心( Boston University Global Development Policy Center)中国与全球发展倡议(Global China Initiative)的博士生研究员 。她的研究方向是国际关系、国际政治经济学和比较政治学的交叉领域,专攻的领域是中拉关系和发展中国家的经济发展。

阅读报告全文