研究速递|可持续发展机不可失,时不再来:为全球共同的可持续发展目标调集资本刻不容缓

作者:Rebecca Ray

新兴市场和发展中经济体(EMDE)需要即时、分阶段注入投资以实现气候与自然保护目标:根据国际气候融资问题高级别专家组的报告,每年需要1万亿美元的国际资金用于气候投资,以及超过2万亿美元的资金来实现联合国2030年可持续发展目标(SDG)。

这些数字看似庞大,其重要性再怎么强调也不为过,由此也引发了一个至关重要的时代问题:该以何种方式、何种形式调集资本呢?

由波士顿大学全球发展政策研究中心发布的新报告利用最新可用的现有公共和公共担保(PPG)外债数据对这一问题进行探讨。我与本文联合作者B. Alexander Simmons发现,持续发展的债务危机正严重限制借贷可以调集的新资本的数额。

事实上,我们发现多数新兴市场和发展中经济体没有额外借贷的空间,或是在信贷市场准入方面面临限制。此外,大多数面临资本市场限制的新兴市场和发展中经济体在气候与自然保护投资方面具有强烈的需求,也蕴藏着机会。因此,实现环境目标需要通过新债务以外的渠道来筹集资本。相反,为实现全球可持续发展目标,需要多举并措,对当前面临债务压力的国家进行债务重组,采取措施降低其他国家的资本成本、对全球金融架构实施全面改革。

本篇博客文章总结了报告的四个主要发现。第一部分根据在资本市场的相对准入或障碍对新兴市场和发展中经济体进行分类,并表明这些面临显著资本限制的国家极有可能同时在气候与自然保护投资方面具有高水平的需求和机会。第二部分探讨新兴市场和发展中经济体现有的债务负担,并表明这些债务广泛分布于四大类别的债权方——多边开发银行(MDB)、债券持有人、巴黎俱乐部和中国——其中,多边开发银行在新兴市场和发展中经济体的债务负担中占据显著份额。第三部分对各个债权方类别进行研究,以展示各类债权人在债务重组以及降低气候与自然保护融资成本上可发挥的重要作用。最后,本篇博客文章为所有类别的债权方和全球金融架构进行更广泛的改革提供了建议。

环境投资需求和资本市场限制的重叠

根据是否具有资本市场准入,该报告将108个新兴市场和发展中经济体分为三类:

- 62个国家目前面临债务压力,即处于债务困境或面临债务困境高风险,因此具有极为有限的资本市场准入。

- 另有33个国家面临显著的资本市场限制,因为其以美元结算的主权债券要么价格昂贵,利率高于其国内生产总值(GDP)增长预期,要么被主要信用评级机构评为低于“投资级”。

- 只有13个新兴市场和发展中经济体具有相对的资本市场准入,但即使是这些国家也面临着诸如国内债券利率高于国内生产总值增长等限制。

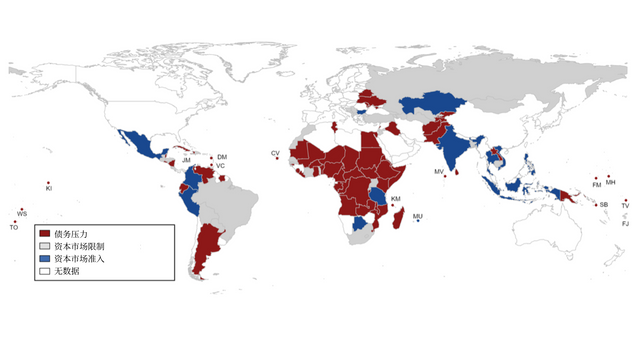

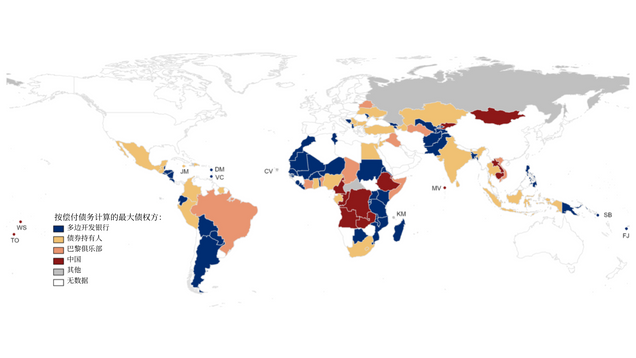

图1展示了这三种类别的分布情况,其中面临债务压力的国家显示为红色,面临资本市场限制的国家为灰色,具有资本市场准入的国家为蓝色。尽管世界各个地区都有灰色类别的国家,可以看到多数非洲和大洋洲国家都面临债务压力。

图1:按债务国类别划分的新兴市场和发展中经济体

令人担忧的是,面临债务压力和资本市场限制的国家也正是最需要投资以实现气候与自然保护目标的国家。该报告涵盖四类投资需求和机会。尽管各国可以通过多种不同途径寻求可持续性投资,该报告采用了四个具有代表性的指标:

- 减缓气候变化需求,基于在一切照旧情景下预测的各国2030年人均碳排放量;

- 适应气候变化需求,基于各国在六个领域(食品、水、卫生、生态系统服务、人类栖息地和基础设施)的气候脆弱性,按美国圣母大学全球适应倡议(ND-GAIN)计算;

- 土地保护机会,基于自然保护区网络的扩展潜力,按目前未受保护的完整土地(即人类影响小于牧场影响的土地)所占比例计算;

- 海洋保护机会,基于海洋保护区的扩展潜力,按尚未实现“30×30”目标——即保护其30%海洋专属经济区(EEZ)——的国家的沿海水域的平均累积人类影响(CHI)计算。累积人类影响水平越低,扩展机会越大。

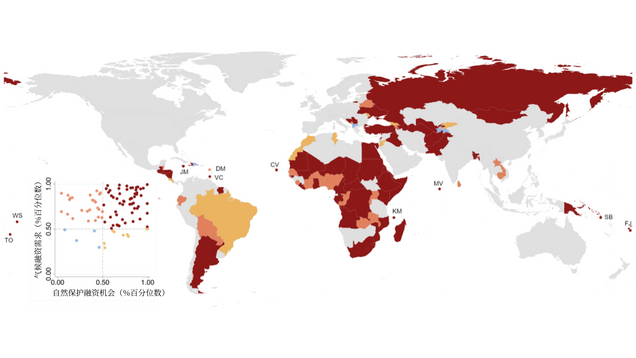

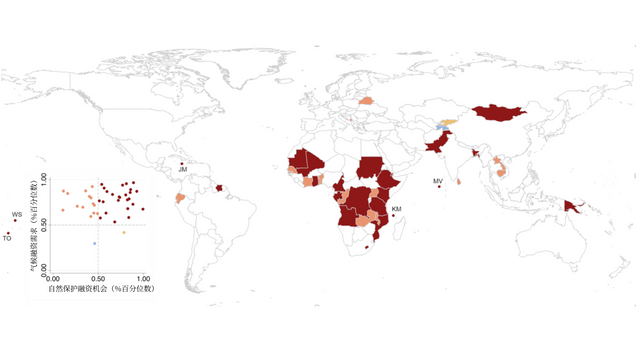

各国可以根据高于或低于这些需求和机会各自的全球中位数进行划分。根据其气候投资需求和自然保护投资机会,图2绘制了95个面临债务压力或资本市场限制的新兴市场和发展中经济体的情况。显示为红色的国家在至少一类气候投资需求和至少一类自然保护投资机会方面高于全球中位数。另一方面,显示为蓝色的国家在所有气候与自然保护投资需求和机会方面均低于全球中位数。显示为橙色和黄色的国家则处于中间位置:橙色表示气候投资需求高于中位数但自然保护机会低于中位数,而黄色表示自然保护机会高于中位数但气候投资需求低于中位数。多数面临债务压力或资本市场限制的国家的气候投资需求高于全球中位数,同时约一半国家的自然保护投资机会高于全球中位数。

图2:面临债务压力或资本市场限制的新兴市场和发展中经济体的可持续性投资需求和机会

为气候与自然保护调集资本

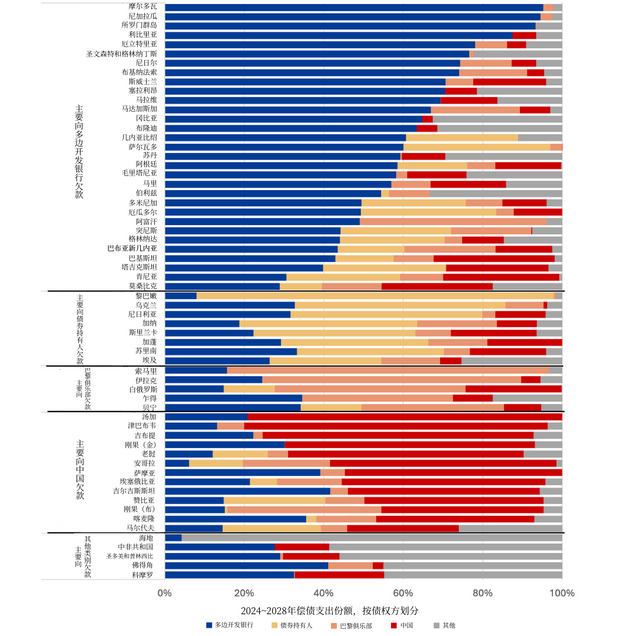

对于面临债务压力的国家,需要立即进行债务重组,其中多个国家已经在进行重组。在该过程中,尤为重要的是将在近期偿债支出中预计收取最大份额的债权方包括在内。如图3所示,从2024年至2028年,面临债务压力的国家中约一半(31个)国家主要向多边开发银行偿还债务,13个国家主要向中国欠款,8个国家主要向债券持有人欠款,5个国家主要向巴黎俱乐部债权方欠款,另有5个国家的主要债权方不在这些类别之列。

图3:面临债务压力国家的偿债支出,2024~2028年:主要债权方所占欠款份额

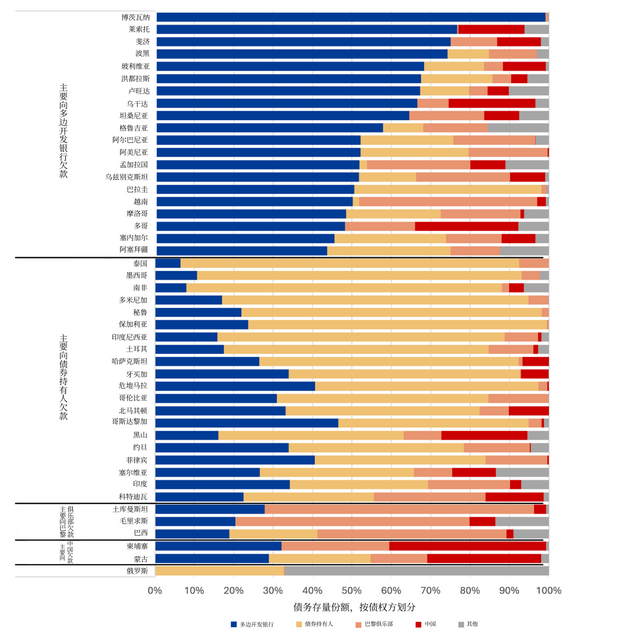

对于没有面临债务压力的国家,主要债权方可通过债务互换或其他降低资金成本的方式与债务国进行合作。在这些过程中,重要的是将在每个债务国的债务存量中持有最大份额的债权人包括在内。图4展示了对于面临资本市场限制和具有资本市场准入的国家,公共和公共担保外债存量在主要债权方类别中的分布情况。这些国家多数主要向多边开发银行(20个)或债券持有人(20个)欠款,与此同时,3个国家主要向巴黎俱乐部债权方欠款,2个国家主要向中国欠款。

图4:面临资本市场限制和具有资本市场准入的国家的债务存量:主要债权方所占欠款份额

各类债权方采取行动的机会

如图3和图4所示,每类债权方至少在一个借款国中占据显著份额。图5展示了通过世界银行国际债务统计报告数据的全部108个新兴市场和发展中经济体,显示了这些国家按债务存量总额(图5A)和2024年至2028年期间的偿债支出(图5B)计算的最大债权方。两张图虽然大体类似,但由于不同债权方在未偿债务条件以及不同债权方类别对现有债务进行重组的程度方面具有差异,因此存在一些变化。例如,按债务存量计算,阿根廷的最大债权方是债券持有人,但由于阿根廷已经和债券持有人达成重组协议,所以按即将偿付的债务计算,其最大债权人类别是多边开发银行。同样,按债务存量计算,刚果民主共和国的最大债权方类别是多边开发银行,但按即将偿付的债务计算,其最大债权方却是中国。

图5:新兴市场和发展中经济体的最大债权方类别

5A:按债务存量计算的最大债权方类别 5B:按偿付债务计算的最大债权方类别,2024~2028年

5B:按偿付债务计算的最大债权方类别,2024~2028年

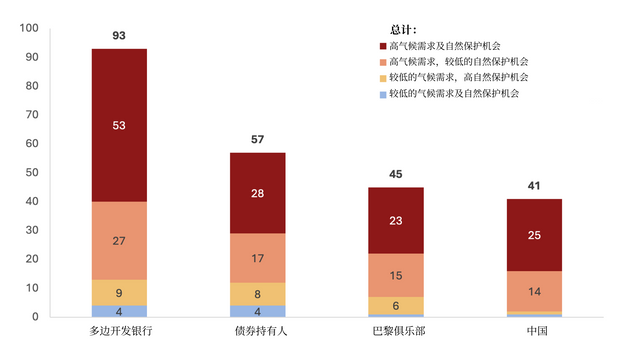

最大的机会是让每个贷款人与其主要借款人进行合作。在该报告中,如果某个国家对某特定债权人类别的债务存量超过其国内生产总值的5%,或者如果其在2024年至2028年期间的偿债支出总计超过政府预计收入的1.5%或预计出口的1.0%(这些阈值与全球中位数基本一致),则该国被视为主要借款国。如图6所示,多边开发银行的主要借款国数量最多(93个),其次是债券持有人(57个)、巴黎俱乐部债权方(45个)和中国(41个)。在各个债权方类别的主要借款国组合中,大多数债务国都具有高气候投资需求和高自然保护投资机会。因此,各个债权方类别都可以在调集资本以实现全球可持续发展目标方面发挥至关重要的作用。

图6:不同债权放类别的主要借款国,按可持续性投资需求和机会的水平划分

图7更详细地展示了各个债权方类别的主要借款国以及气候投资需求和自然保护投资机会的地理分布。各个债权方类别在世界各个地区都有主要借款国。不过,双边贷款方(中国和巴黎俱乐部贷款方)的主要借款国集中在非洲,而债券持有人的主要借款国则更多地集中在拉丁美洲和亚洲。在所有债权方类别中,多边开发银行的主要借款国分布最广,遍布新兴市场和发展中经济体的所有地区。

图7:不同债权人类别的主要借款国,按可持续性投资需求和机会的水平划分

7A:多边开发银行的主要借款国(93个):

7B:债券持有人的主要借款国(57个):

7C:巴黎俱乐部的主要借款国(45个):

7D:中国的主要借款国(41个):

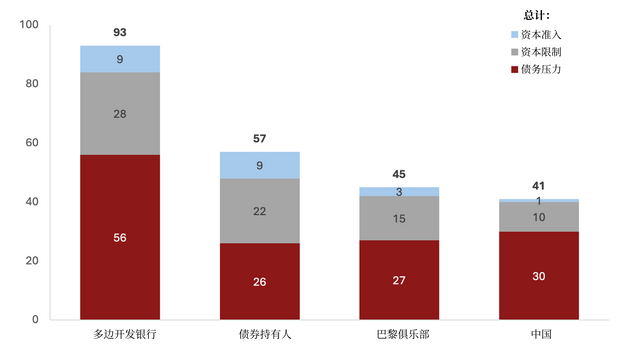

然而,如图8所示,在所有债权方类别的主要借款国中,多数国家同样面临债务压力,这些国家或正在进行债务重组,或需要进行债务重组。因此,仅靠更多的贷款无法有效调集气候与自然保护资金。此外,所有债权方类别都必须参与债务重组,以避免全球债务危机,并为实现共同的气候与自然保护目标调集资金。

图8:不同债权方类别的主要借款国,按资本市场准入水平划分

在主要债权方类别中,多边开发银行迄今为止具有数量最多的主要借款国。对于面临债务压力的国家,多边开发银行的重要性尤为突出。如图3所示,半数面临债务压力的国家近期应向多边开发银行偿付的债务超过任何其他所有债权人类别。事实上,这些国家中有21个国家应向多边开发银行偿付的债务超过其偿债支出的50%。因此,任何有效的债务重组机制都需要将多边开发银行的参与在内,以切实满足面临债务压力国家的需求。此外,多边开发银行的以下这类主要借款国的数量也最多:这些借款国当前并未面临债务压力,但的确面临显著的资本市场限制(28个)。因此,多边开发银行潜在的改革,例如增加资金和信用增级,将极有助于降低这组国家的气候与自然保护的融资成本。

另一方面,中国的主要借款国数量最少(41个),但中国的参与对于债务重组和降低气候与自然保护的融资成本仍然至关重要。如图6所示,中国的主要借款国更有可能在气候与自然保护投资方面具有较大的需求和机会。然而,如图8所示,中国的主要借款国同时面临着总体而言最严重的资本市场限制,因此平均而言能承担的新债务数额最低。

所有的主要债权方类别——包括多边开发银行、债券持有人、巴黎俱乐部债权方和中国——都能在债务重组和调集资本以实现可持续发展方面发挥重要作用。

机不可失,时不再来:政策建议

由于债务减免和资本市场改革的需求与所有类别的债权防息息相关,而环境保护又是世界各地共同的需求,因此,需通过全球主权债务圆桌会议(GSDR)等全球倡议在多边范围内采取行动,而非通过针对特定债务国和债权方群体的临时交易。为此,此报告建议在全球范围内实施改革,主要步骤如下:

- 增发国际货币基金组织(IMF)的特别提款权(SDR),并将部分增发的特别提款权转入国际货币基金组织和开发银行;

- 扩大发达经济体中央银行互换,进一步增加国际货币基金组织配额并扩大世界各地的区域金融安排;

- 恢复并重振二十国集团《暂停偿债倡议》,包括所有类别的债权方和不同收入水平的借款国。

可通过如下步骤,迅速扩大发展融资,以提供担保、赠款和潜在的自然/气候互换经纪债务,从而降低资金成本,满足资金投资需求:

对于面临困境的国家而言,全面的债务减免同样至关重要。二十国集团“共同框架”需要通过以下步骤实施改革:

- 调整债务减免水平,使其满足国际气候融资高级别专家组提出的投资需求;

- 强制所有债权方进行谈判参与全面债务减免;

- 对所有债权方实行“公平”的待遇可比性原则,根据初始贷款承诺中的事前债务减免水平,调整不同债权方提供的债务减免金额。

这些改革措施范围广泛且宏大,但只有如此方能实现为气候与自然保护调集资本这一全球性的当务之急。为实现全球共同的可持续发展目标,国际金融机构所面临的选择的确是“机不可失,时不再来”。

阅读英文原文 阅读报告